Stage

企業ステージと事業保険

企業ステージとは、「創業期」「成長期」「安定期」「事業継続期」「衰退期」の5段階で企業の成長を図ります。企業経営をする上で、それぞれの段階に適した事業保険や対策ができるよう、私たちがサポートいたします。

創業期は経営的にもまだ安定しているわけではありません。事業保険資金の確保や財務基盤強化を行う必要があります。

事業保障資金の確保

会社に金融機関からの借入がある場合、一般的に経営者が「連帯保証人」となります。連帯保証人である経営者が万一の場合、借入金の残額は法定相続人である残された家族が負うことになってしまいます。

対策:「死亡保険金」で返済資金を確保 会社を契約者・保険金受取人とし、経営者を被保険者とする生命保険です。経営者が死亡した際「死亡保険金」を活用することで借入金を返済でき、相続人が債務を負うことを回避できます。

短期借入金+買掛金+支払手形)×1.5+(人件費や家賃などの固定費)×必要月数

財務基盤強化

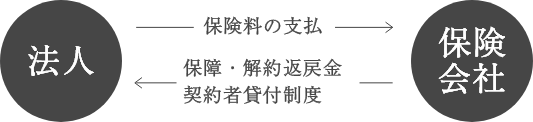

解約返戻金があるタイプの事業保険ではなく「契約者貸付制度」や「解約返戻金」の活用が可能となります。保障を準備しながら、いざというときに短期間での資金調達が可能となり、財務基盤も併せて強化することができます。

緊急性の高い資金需要例

・売掛金の未回収

・商品不良による賠償請求

・経営環境悪化などによる急激な売上減少

経営戦略上必要となる資金需要例(中長期)

・雇用、在庫、設備投資

・新規事業の立ち上げ資金

創業から10年以上に渡り企業として存続した上で、さらに毎年経済成長率以上の増収を継続し維持する時期になります。

事業継続資金の確保

経営者が万一の場合、会社を維持・継続させる資金繰り対策が必要となります。顧客や取引先、金融機関との信頼関係や経営ノウハウをこれまで通り展開して行くには時間がかかる事もあります。

対策:「死亡保険金」で事業継続資金を準備 事業保障資金と同様、「死亡保険金」を事業継続資金として活用できます。必要な事業継続資金は会社規模や状況によって変るため、経営者の考えをヒアリングし、必要な事業継続資金をイメージします。

(人件費や家賃などの固定費)×必要月数

死亡退職慰労金の確保

経営者が万一の時、残されたご家族の生活を支えるための死亡退職慰労金が必要となります。一度に大きな金額を支払うことは会社にとってリスクが高いため、事前に準備をしておくことが重要です。

対策:「死亡保険金」で役員退職慰労金に備える 「死亡退職金」は死亡退職慰労金として活用できます。役員退職慰労金は、損金算入が認められていますが、適正額であるか、役員退職慰労金規定がるかによって参入の可否が判定されるため、「役員退職慰労金規定」を定めておく必要があります。

最終報酬月額×在任年数×功績倍率

会長:3.0 社長:3.0 専務:2.5 常務:2.3 取締役:2.0 監査役:1.5

参考1:功績倍率例

功績倍率は資本金・従業員数・職種などの要因により異なります。また、同業類似法人(類似法人)の功績倍率を平均した平均功績倍率が多く用いられます。

参考2:弔慰金

死亡退職慰労金とは別枠で「弔慰金」が遺族に支給されることがありますが、法人が役員に支給する弔慰金の社会通念上相当な金額については、損金の額に算入されます。(受け取った遺族も同様)

業務上で死亡した場合:最終報酬月額(賞与以外)×36ヵ月

業務外で死亡した場合:最終報酬月額(賞与以外)× 6ヵ月

福利厚生制度

福利厚生制度の充実は従業員のモチベーションを高めます。また、優秀な人材確保のためにも制度の整備・拡充について考えておくことが大切です。

がんを原因として死亡した場合「がん死亡保険金」を死亡退職慰労金の原資とすることができます。また、勇退時に解約して「解約返戻金」を生存退職慰労金の原資として活用でき、「がん治療給付金」を見舞金として従業員に支給することもできます。

*退職慰労金や見舞金の支給には、支払根拠を明確にするためにも規程を作成・整備しておくことが大切です。

創業から20年以上経過し、経営上多少のリスクがあっても会社の体力で吸収できるような安定的な経営が続く時期です。

生存退職慰労金

経営者がご優待後に豊かな老後を送るための生存退職慰労金が必要となります。一度に大きな金額を支払うことは会社にとってリスクが高いため、事前に準備をしておくことが重要です。

対策:「解約返戻金」で役員退職慰労金に備える 「解約返戻金」を生存退職慰労金の原資として活用できます。役員退職慰労金は、損金算入が認められていますが、適正額であるか、役員退職慰労金規定がるかによって参入の可否が判定されるため、「役員退職慰労金規定」を定めておく必要があります。

最終報酬月額×在任年数×功績倍率

社長:3.0 専務:2.5 常務:2.3 取締役:2.0 監査役:1.5

参考1:功績倍率例

功績倍率は資本金・従業員数・職種などの要因により異なります。また、同業類似法人(類似法人)の功績倍率を平均した平均功績倍率が多く用いられます。

参考2:弔慰金

死亡退職慰労金とは別枠で「弔慰金」が遺族に支給されることがありますが、法人が役員に支給する弔慰金の社会通念上相当な金額については、損金の額に算入されます。(受け取った遺族も同様)

業務上で死亡した場合:最終報酬月額(賞与以外)×36ヵ月

業務外で死亡した場合:最終報酬月額(賞与以外)× 6ヵ月

基本的に経営者が65歳以上の会社は事業継承期にあたります。会社の後継者や能力のある人材育成を始め、自社株の評価額を正確に把握・自社株対策(相続対策)をこの時期に行う必要があります。

相続・事業継承資金の確保

金庫株の買取りはその株式の分散などを防ぐ目的で、会社が株主から買い取ることが一般的です。その買取りのためには「買取資金」と「剰余金の分配可能額」を事前に準備しておく必要があります。

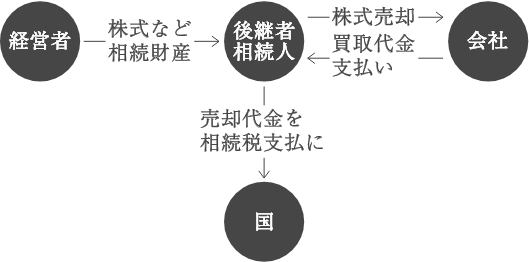

対策:「死亡保険金」を金庫株買い取り資金に 遺言がない場合、法定相続分に従い分割されます。経営権が分散してしまうため、会社が「死亡保険金」で自社株を買い取り、他相続人とのトラブルを防ぎます。また相続税の納税資金として、自社株の売却代金を相続税の納税資金に充てられます。

金庫株買取例

*受け取った自社株を会社が買い取ることで、他の相続人と後継者との間に経営権の争いがないように円滑に事業承継が行えます。

参考:剰余金の分配可能額について

金庫株(自社株)の買取りは「財源規制」により、剰余金の分配可能額の範囲内でしか買い取れません。分配可能額は剰余金と一致します。資本の内資本金や準備金など株主への分配に用いられない額を控除したうえで、決算後の分配可能額の変化を増減して計算されます。株式会社の純資産額が300万円を下回った時、株主に対しての「剰余金の配当」は行うことができません。

その他資本剰余金の額 + その他利益剰余金の額 = 決算日における剰余金の額